Imposto Seletivo sobre álcool: setor e especialistas discutem papel e riscos de distorção do tributo

Para cumprir o seu propósito de ser um instrumento de saúde, setor de destilados e especialistas em saúde e economia, falam sobre simetria, coerência e efetividade para o IS.

O Imposto Seletivo foi criado com a finalidade de desestimular o consumo de produtos que geram impactos negativos à saúde e ao meio ambiente. No caso das bebidas alcoólicas, o foco da tributação é o álcool, a substância que quando consumida em excesso traz externalidades negativas. Com a regulamentação em fase decisiva, especialistas discutem os impactos de diferenciar bebidas por categoria em vez de tributar uniformemente cada unidade de álcool puro.

Consumo real e política de saúde

Do ponto de vista médico, não existe diferença entre cerveja, vinho e destilados quando o assunto é o dano causado pelo consumo excessivo de álcool. “Uma lata de cerveja, uma taça de vinho e uma dose de destilado contêm quantidades equivalentes de álcool puro, de acordo com o conceito de dose padrão, reconhecido pela Organização Mundial da Saúde. O corpo humano processa a mesma molécula de etanol, independentemente do rótulo e da categoria”, afirma o médico Jairo Bouer.

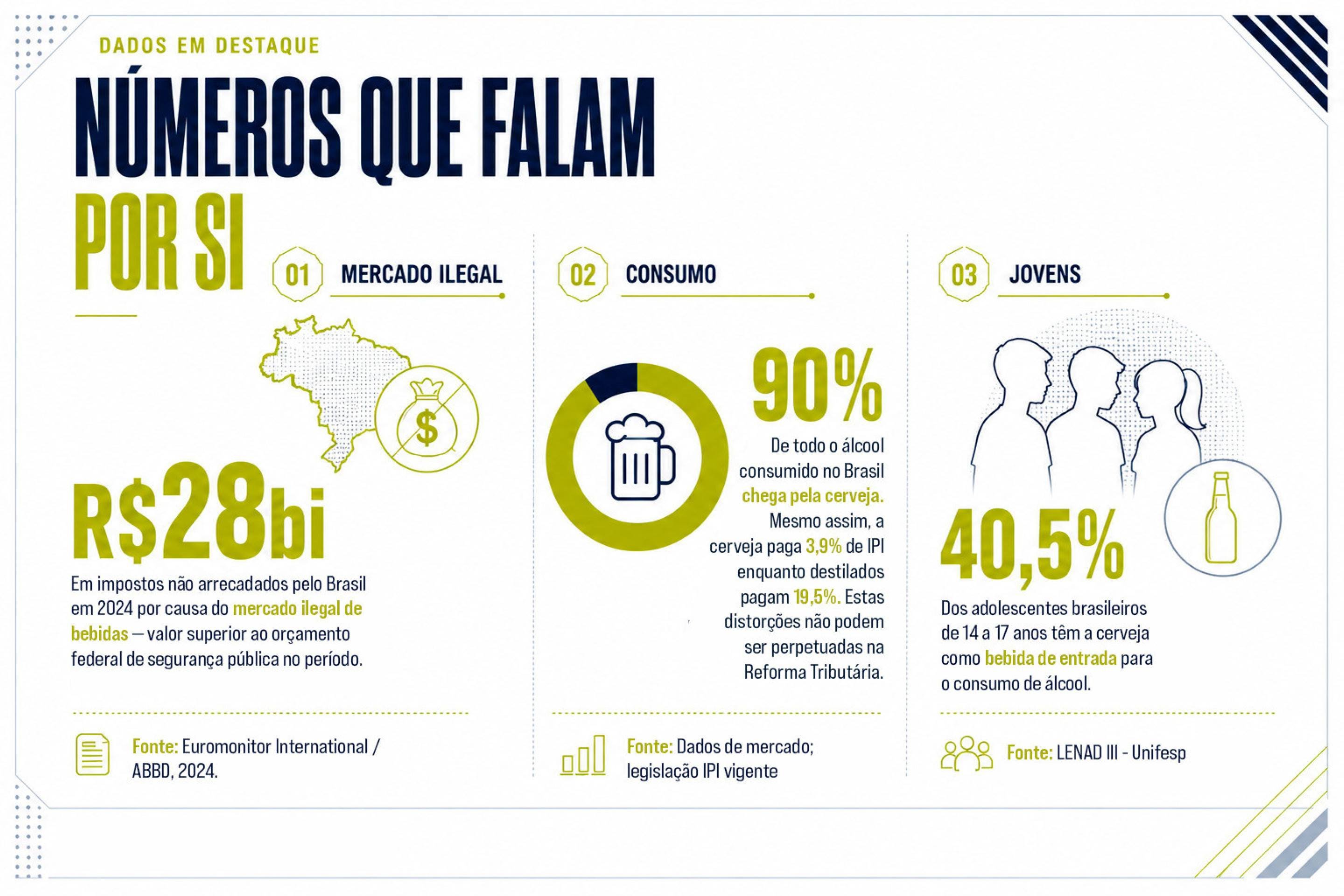

Para a Associação Brasileira de Bebidas Destiladas (ABBD), o perfil de consumo brasileiro torna essa discussão ainda mais urgente: de acordo com o relatório Alcoholic Drinks in Brazil da Euromonitor International, a cerveja representa mais de 90% do consumo nacional.

E, segundo o estudo LENAD III, da Unifesp, ela é também a bebida de entrada para 40,5% dos adolescentes de 14 a 17 anos. “Se entendemos que o álcool gera impactos na saúde pública e no indivíduo, é necessário que ele seja taxado de forma homogênea. Isso torna a mensagem mais clara e consistente para a população”, destaca Bouer.

A própria política pública brasileira já opera por essa lógica, como observa Eduardo Cidade, presidente da Associação Brasileira de Bebidas Destiladas: “O bafômetro não distingue se o motorista consumiu cerveja, vinho ou destilados; ele mede a concentração de álcool no organismo. A Lei Seca, uma das políticas mais bem-sucedidas do país, é orientada por isso.”

O Conselho Nacional de Saúde, órgão do SUS, também se posicionou formalmente sobre o tema: a Recomendação nº 4/2024 é contrária à diferenciação tributária por teor alcoólico.

Regulamentação sem privilégios

Uma das promessas da reforma tributária é reduzir distorções e aumentar a neutralidade econômica. Atualmente, o sistema tributário trata as bebidas de forma desigual: destilados recolhem 19,5% de IPI, enquanto a cerveja paga 3,9%, resultando em carga tributária total de 41% contra 25-27%, segundo estudo da FGV. Para o economista Gesner Oliveira, professor da Fundação Getúlio Vargas, reproduzir a assimetria atual no Imposto Seletivo significaria perpetuar a distorção que a Reforma Tributária prometeu eliminar. “Não há justificativa econômica para replicar, no Imposto Seletivo, as assimetrias históricas do IPI. O tributo não deve escolher vencedores e perdedores dentro do mercado de bebidas alcoólicas. Quando uma categoria é favorecida artificialmente, o imposto deixa de ser um instrumento de saúde pública e passa a funcionar como uma política setorial disfarçada.”

A Lei Complementar nº 214/2025 já prevê modelo híbrido com alíquota específica (ad rem) por volume e outra percentual (ad valorem) sobre o preço. Cidade explica: “Uma alíquota única sobre o volume de álcool já vai taxar mais as bebidas de maior concentração. E uma alíquota única sobre o preço já vai taxar mais as bebidas mais caras. É matemática simples. Criar alíquotas progressivas por categoria é criar distorção em cima de um sistema que já funcionaria de forma proporcional.”

Para Gesner, o princípio é claro: “Cada mililitro de álcool puro deve ser tributado da mesma forma, independentemente da categoria da bebida. Não é necessário criar alíquotas diferentes por tipo de bebida porque a proporcionalidade já está imposta no modelo”.

Referências internacionais

A ABBD reforça que a tendência global caminha na direção da taxação da unidade de álcool de forma simétrica: “a OMS, em sua Signature Initiative (2022), recomendou que toda quantidade de álcool puro deveria custar o mesmo, independentemente da bebida. A Tax Foundation concluiu, em análise de outubro de 2025 que tributar por conteúdo de álcool, e não por tipo, é o modelo mais eficaz”, explica Cidade.

Os riscos do mercado ilegal

Uma tributação desequilibrada também alimenta o mercado ilegal. No ano passado, a ABBD encomendou à Euromonitor International – empresa global de pesquisa de mercado e inteligência estratégica – um levantamento que aponta que o Brasil perdeu R$ 28 bilhões em arrecadação em 2024 com o comércio ilegal de bebidas, valor superior ao orçamento federal de segurança pública no período. Enquanto a cerveja registra 2% de ilegalidade, os destilados alcançam 28%.

“Uma alíquota excessiva, especialmente quando concentrada sobre determinadas categorias, pode empurrar consumidores para o mercado ilegal e reduzir a própria arrecadação esperada”, alerta Gesner. Há ainda o efeito na percepção pública: “Se uma bebida é muito menos tributada, o consumidor pode interpretar que ela é menos nociva. Essa mensagem é equivocada”, completa o economista.

IS: técnico e coerente

De acordo com Eduardo Cidade, a regulamentação do Imposto Seletivo será o grande teste de coerência da Reforma Tributária: “O país precisa adotar um tributo alinhado à evidência científica, à neutralidade econômica e à proteção da saúde pública — tributando cada mililitro de álcool igualmente. A reforma prometeu corrigir distorções. O país não pode abrir espaço para perda de arrecadação, expansão do mercado ilegal. Tributar a molécula, não a embalagem, é a única forma de garantir eficácia, equidade e uma mensagem pública clara sobre os riscos do consumo excessivo”, conclui.